どうも、おときちです!

前回までは株式投資の強みを主にお話ししてきましたが、

他の投資方法と比べてもやはり有利なのでしょうか。

おそらく日本人が最も多く行なっている投資、

「預貯金」について触れていきたいと思います。

預貯金で増えるのは微々たる金額

みなさんの中にも、将来に備えて

毎月預金をしている方もいらっしゃるのではないでしょうか。

株式投資の話になると必ずといっていいほど

持ち上がってくる話題が、

「貯金よりもお得なのか」もしくは

「貯金以上にリスクが低いのか」です。

あまりその認識がない方も多いのですが、

預貯金も投資の一部です。

その銀行の金利に期待して預けておく行為です。

実際のところ、日本の銀行の定期預金の年利は

10年で0.02%です。

数10億円もの大金を預けている場合は別ですが、

ほとんどの方にとっては、0に等しいリターンです。

預ける旨味はほとんどないと言えます。

しかしこう言うと必ず、減るリスクが

ほぼゼロだから銀行に預けている、という反論が出てきます。

銀行に預けていればお金が減らないという反論は正しいのでしょうか。

銀行に20年間預け続けた時、預けた合計金額に対して、

預金額は増えているでしょうか、減っているでしょうか。

「わずかだが増えている」と思われた方が多いと思います。

それはある意味正しいです。

0.02%ずつ増えていきます。

金利が常に0.02%であると仮定して、

あと35年で3000万円を貯めようと思った時、

毎月の貯金額はいくらになるでしょうか?

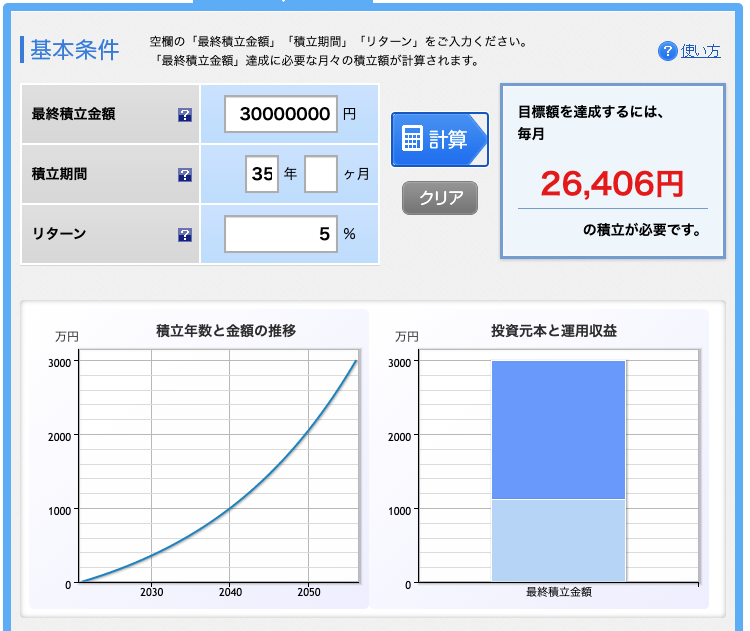

「預貯金」であと35年で3000万円を貯めるには?

下の画像をご覧ください。

老後に備えるため35年後に3000万円を貯めたい方は、

毎月約7万円の貯金が必要になります。

予想よりきついと思われた方も多いのではないでしょうか。

そして、ぱっと見ではお金は減らずに増え続けていますよね。

本当にそうでしょうか。みなさんは、

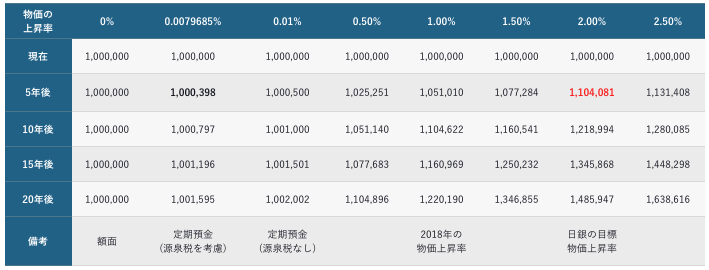

日本の物価がどのくらいのペースで上がっているかご存知でしょうか。

日本銀行が発表している、物価安定の目標は

「毎年2%」です。要は毎年2%ずつ物価が上がっていきます。

実際にはこの数値は達成されていませんが、

現状1.3%くらいで推移しています。

子どもの頃は100円で買えたジュースが130円になっている、

うまい棒が小さくなった、など、

実は身近なところにも物価上昇は現れています。

日銀が目指す2%ペースで物価上昇が続くと、

20年後には、現在100万円の物を買うのに約150万円必要になります。

ということは、35年後になれば

もっと差が大きくなってきます。

みなさんが頑張って35年間で貯めた3000万円は、

今日の3000万円の価値はなくなっているということになります。

これが私の言う、「貯金が減っている状態」です。

額面上は変わっていないのですが、

価値が下がっているのです。

このように、物価上昇を加味すると、

日銀の定める2%以上の金利が期待できる投資商品に投資をしないと、

実質お金が減ってしまうことになります。

では、株式投資の利率はざっくりどのくらいなのでしょうか。

近年は非常に順調だったらしく

10%くらいあったようですが、

今後は少し落ち着き、6~8%になると言われています。

今日100万円分の株式を購入すれば、

1年後に大体107万円になっている計算です。

これは積み立てる金額や投資する

インデックスによっても違いますので、

一概には言えませんが、あくまで平均するとそのくらいと言うことになります。

では、この利率を利用して積立を行うとき、

35年間で3000万円を貯めるのには

毎月いくら積み立てればよいのでしょうか。

「5%で積立」であと35年で3000万円を貯めるには?

利率が下がるリスクももちろんありますので、

少し保守的に5%で見積もっても、

毎月26000円程度になりました。

後半凄まじいペースで増えているのが

おわかりいただけるかと思います。

これは、以前ご説明した「複利」という考え方で説明がつきます。

100万円を預けると1年後には105万円に、

次の年は105万円の5%、その次の年はさらに

その5%上乗せというふうに雪だるま式に増えていくためです。

これだけの少額投資でもこのペースで増えるのであれば、

物価の上昇を考慮してもう少し高額で積み立てることも可能なのではないでしょうか。

私が株式投資をおすすめする理由がご理解いただけたでしょうか。

しかし、繰り返しになりますが、

今までに貯めた貯金の全てを1つの

個別銘柄につぎ込むような投資はやめておいてください。

投資は定額をコツコツと、が基本です。

大きなリターンを狙うと大きな損が待ち受けています。

私は、無職になっても3ヶ月生活できるだけの

資金を現金として確保しておき、

その他を投資信託やETFに分散投資するとうやり方を推奨しています。

余剰資金500万円が手元にあっても全てを

同じタイミングで投資に回すことは控え、

例えば10万円ずつ50回に分けて投資することをおすすめします。

以前ご説明したドルコスト平均法に基づく考え方です。

一度に多額を投資すると、

一時的に元本割れしてしまうリスクが高いためです。

インデックス投資であれば、

持ち続けていれば株価はいつか絶対に回復するので

心配はいらないのですが、元本割れした状態が続くと売ってしまいたくなるのが人間の心理です。

安全に持ち続けるためにも、

銘柄も投資回数も分散しておきましょう。

投資方法としては、私は投資信託やETFを

おすすめしていると何度もお伝えしていますが、

銀行の窓口に投資信託の相談をするようなことはおやめください。

確かに投資信託は銀行や郵便局の窓口でも買えます。

しかし、窓口で買える商品は全てぼったくり商品である、

くらいに理解していただいても大げさではありません。

ネット証券で購入できる商品に比べると、

超高額な手数料が乗せられており、

せっかく投資信託をやっていてもほとんど銀行に

預金をするのと変わらないような利率になってしまいます。

また、一番お勧めできないのは毎月分配型と呼ばれる商品です。

これは毎月配当金のようなリターンがもらえる商品なのですが、

元の手数料が高すぎるため、単に自分が払いすぎていた手数料のごく一部がリターンされているにすぎません。

手数料の高さを隠すために毎月リターンを分配しているだけなのです。

ネット証券の口座開設は少しわかりにくく、

最初は戸惑うかもしれませんが、

ネットで調べれば申し込み方法が出てきますし、

手続きが終わってしまえばあとは開設を待つのみです。

実は全然難しくありませんので、

ぜひネット証券にチャレンジしてみてください。

私のオススメは楽天証券かSBI証券です。

正直わざわざ他のところを選ぶメリットはあまりありません。

まずは何度も登場しているS&P500、

世界経済インデックス、先進国株式インデックスに投資してみてください。

基本的にはS&P500が最初に動き、

他のインデックスもそれに追従する形で動きますが、

どれも微妙に動きが異なります。

これらに分散投資するのがいいと思います。

現在、これらは平均7~8%の利率で動いています。

投資家の皆さんの見立てでは、

ここから少し成長が落ち着き、

数年のうちに6%辺りに落ち着くだろうと言われています。

投資信託は投資期間が長ければ長いほど

低リスクかつ成長が見込めます。

まずは少額から、とりあえず始めてみてください。

まとめ

私も最初はそうだったのですが、

生活資金を削ってまで投資に回すのはあまりおすすめできません。

豊かになるための投資のはずなのに、

心が非常に貧しくなります。

そんなこと言ったってもう削るところがない、

という方にやっていただきたいのが、固定費の見直しです。

具体例を挙げると、携帯料金、インターネット、

火災保険、生命保険、クレジットカード、サブスク系のサービスなどです。

上記をカットするのではなく、安いプランや

安い会社に変えるだけで、月に数千?数万円の資金が浮きます。

私はその資金を投資に回すことから始めました。

ネットでも変更は申し込めます。

まずは明日、固定費を見直すところから始めてみましょう!

\ブログランキング参加中/

この記事が参考になりましたら

応援クリックお願いします!!!

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

![]()

![]()