どうも、おときちです!

前回は株式とは何か等、

株式の基本についてお話ししました。

今回は、株を保有するメリットと

デメリットについてお話しします。

私が思う株式投資のメリットを4つ紹介したいと思います。

目次

株式投資のメリット4選

少額から始められる

株式投資というとお金持ちが行う

投資のようなイメージがありますが、

実はそんなことはありません。

日本株ですと100株単位でしか

販売していなかったりするため、

どうしても高額になってしまいがちなのですが、

米国株であれば1株から購入できます。

投資信託を利用して、

貯金をする感覚で毎月定額を積み立てる設定もでき、

その金額は100円からでも構いません。

このように、意外と参入障壁が低いのが株式投資なのです。

しかも、楽天証券やSBI証券などの

ネット証券で口座を開設すれば、

ネットのみで全ての手続きができ、

すぐにでも投資を始めることができます。

私の場合は積立NISAで年間40万円、

その他は余剰資金に応じて毎月気まぐれにETFを買っています。

たとえ毎月一万円ずつでも、

次に紹介する「複利」を利用すれば

数十年後には膨大な金額になっています。

私も最初は騙された気持ちで、

失ってもいい金額から始めてみました。

そうするうちにみるみる資産が増えていくのがわかり、

本格的に株の勉強を始めました。

私も実際そのタイプなので

「本を読んで知識を蓄えてから・・・・」という気持ちも理解できますが、

まずは詳しい人に話を聞いて少額から始めてみて、

興味が出てきたら本格的に勉強を始めるのでも遅くはありません。

間違えても、手元にある100万円を1つの

個別銘柄にAll inするような投資方法はおすすめしません。

ここでは「まずは少額から」を

覚えておいてください。

複利で運用ができる

複利という言葉を初めて聞いた方も

いらっしゃるかもしれませんので、

まずは用語の説明をします。

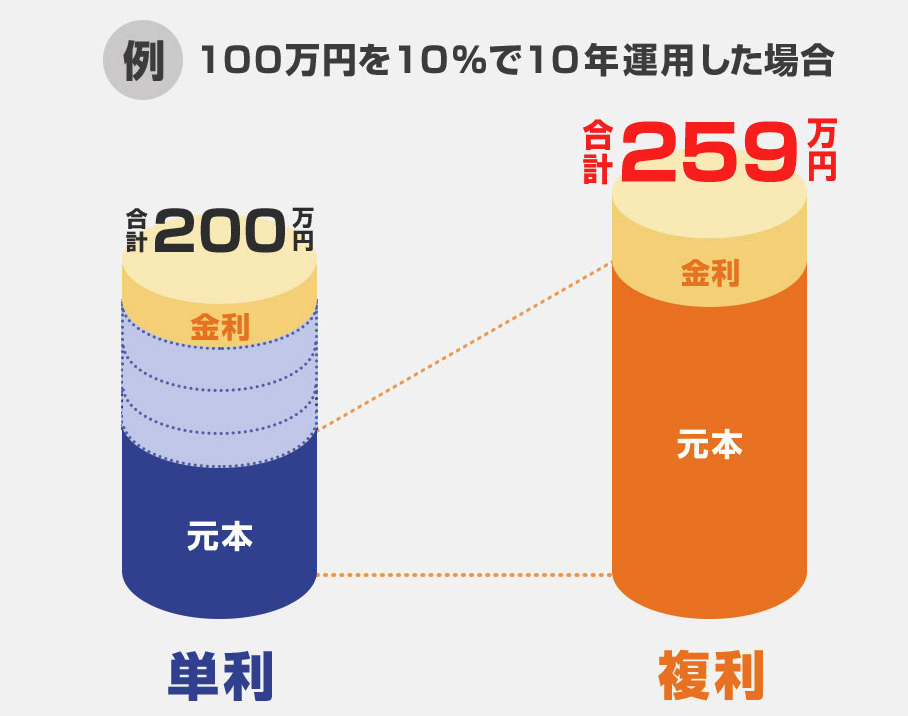

複利というのは、「元本と利子の合計に対して利息がつくこと」です。

これに対して「単利」という言葉もあります。

単利は元本にのみ利息がつきます。

わかりにくいので例を見てみましょう。

例えば、年率は5%固定だとして

今年100万円を株に投資したとします。

5%増えて来年の今頃には105万円になっています。

来年はその105万円を再投資し、105万円の5%が増えます。

そうすると、5.25万円増えて110.25万円、

その次の年は110.25万円の5%で115.76万円という風に、

いわゆる雪だるま式に元手が増えていきます。

一方で、単利の場合は、100万円が1

年で105万円になるところまでは同じですが、

5万円は考慮せずに100万円だけをまた再投資するので、

毎年5万円ずつ増えていくだけです。

短期で見ると大した差がないのですが、

30年後には単利の場合は元手の

100万+利息150万円で250万円なのに対し、

複利の場合では約432万円になります。

複利の唯一のデメリットは、

もし株価が0になってしまったら利息もろとも0になってしまう点です。

個別銘柄にでも投資しない限り

そんなことは実際には起こりませんが、

可能性は全くないわけではありません。

一方で単利は利益を確実に懐に入れられるため手堅さはあるものの、

せっかく中長期的に投資を行なっていても旨味が出にくいです。

つみたてNISAなどでは基本的に

自動的に複利投資を実施してくれる仕組みになっています。

ちなみに、定期預金に100万円を

30年間預けた場合、3000円しか増えません。

私は、老後の資産を蓄えるという意味では、

複利を利用して株式投資を行うことが

最適だと言っても過言ではないと思っています。

配当金(インカムゲイン)や売却益(キャピタルゲイン)を得られる

個別銘柄をメインに投資している方は

このメリットに魅力を感じ、

個別銘柄に投資をしているのだと思います。

おそらくみなさんも、株式投資というと

これらを思い浮かべるのではないでしょうか。

配当金というのは、利益が出た際に

それを株主に還元する仕組みで、

株式ごとに配当が決まっています。

大体の場合は1株当たりにいくらの

配当金が出るかが決まっているため、

たくさん持っていれば持っているほどもらえる金額も多くなります。

投資額に対する年間配当金の割合を示す指標として、

配当利回りという考え方があり、

これは「年間配当金÷現在の株価」で求められます。

1000の株価の会社の配当が10円だった場合は、

10÷1000=0.01となり、1%です。

東証一部上場企業の平均利回りは

2.41%と言われています。

この配当利益のことをインカムゲインと呼びます。

一方で株を売却した時に得られる利益のことを

キャピタルゲインと言います。

安い時期に買って高い時期に売って差額を儲ける行為が、

このキャピタルゲインです。

これこそ株の醍醐味ですが、

どの株がいつ上がっていつ下がるのかは誰にも読めません。

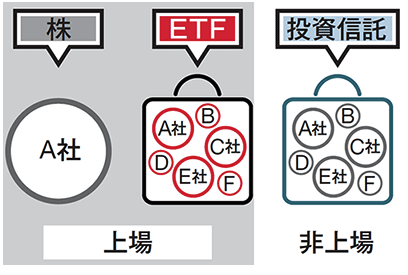

投資信託やETFは大失敗の可能性が低い

上記の通り、安い個別株を買って

キャピタルゲインを狙うのは素人にはかなり難しいです。

しかし、投資信託やETFであれば、

株価が0になってしまうなどの大失敗することはまずありません。

その理由をご説明します。

投資信託とは、投資家(我々)から集めたお金を、

1つの大きなお金として運用し、

その成果が投資額に応じて出資者に還元されるシステムです。

別名、ファンドとも呼びます。

投資信託の投資対象は、個別の会社ではなく

いわば「詰合せパック」のようなものです。

例えば、「アメリカ企業の詰合せ」「新興国の株価の詰合せ」

「日本企業の株価の詰合せ」など、

多数の企業の株をあるテーマに沿って切り取ったものが多いです。

この切り取り方には大きく分けて2種類あり、

指数に連動するファンドを「インデックスファンド」、

独自のテーマに基づいて詰合せしたものを「アクティブファンド」と呼びます。

インデックスファンドの例をあげると、

前回お話ししたアメリカの有力企業500社を集めた

インデックスである「S&P500」に連動するもの、

日本のtop225社の平均である「日経225」に連動するもの、

手っ取り早く世界全体の経済状況に投資できる

「世界経済インデックス」に連動するものなど、大きなくくりのものが多いです。

アクティブファンドは、インデックスファンドほど

明確な数値に連動するわけではなく、

「今後伸びそうな世界の会社30社」「市場価値が割安な銘柄の詰合せ」

「AI関連企業の盛り合わせ」など、ふわっとしたくくりで

詰合せが作成されているイメージです。

よりリスクが低く確実な成長が見込めるため、

私は個人的にはインデックスファンドをおすすめしています。

ETFは投資信託とほとんど変わりません。

「Exchange Traded Funds」の略で、

「上場投資信託」という意味です。

一言で言うと、「上場しているインデックスファンド」だと

理解していただいて大丈夫です。

投資先はほとんど同じなのですが、

上場しているかによって、値段のつき方に違いが生じます。

投資信託では、値段は1日1回決まります。

不思議なのですが、買い注文をした時点では

値段がわからないということになります。

一方でETFは上場しているため、

普通の個別株のように値段がリアルタイムで変化していきます。

1分前と価格が変わっている、ということもあり得ます。

しかし、ETFには投資信託と比べて

手数料が安いというメリットがあります。

まとめ

今日はあまり詳しくは掘り下げませんが、

「ファンドを介さずに市場から直接買っているため手数料が安い」くらいに覚えておいてください。

いずれにせよ、投資信託もETFもたくさんの企業の詰合せパックのため、

それら全ての会社が同時に倒産するとは考えづらく、

個別銘柄に投資するより安全であると言えるのです。

今回は株式投資の4つのメリットについてお話ししてきました。

次回は株式を保有することの

デメリットについてお話ししていきます。

\ブログランキング参加中/

この記事が参考になりましたら

応援クリックお願いします!!!

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

![]()

![]()